Con el cierre ahora que representa el 21% de los volúmenes diarios promedio, el desafío de la liquidez intradía continua está dejando a los administradores de activos institucionales que buscan fuentes alternativas de liquidez.

Con el cierre ahora que representa el 21% de los volúmenes diarios promedio, el desafío de la liquidez intradía continua está dejando a los administradores de activos institucionales que buscan fuentes alternativas de liquidez.

Aunque ha habido esfuerzos recientes para mejorar el acceso al cierre, la pregunta es si otras fuentes de actividad, como el flujo minorista, también representan una valiosa oportunidad de liquidez.

El aumento en el apetito de flujo minorista y del inversor para las acciones de meme capturadas a los titulares al inicio de la pandemia, en particular en los EE. UU. Cuando la combinación de los controles de estímulos relacionados con COVID-19, junto con las oportunidades de apuestas deportivas reducidas actuó como un gatillo para el público. Para centrar su atención en los mercados de capital. Europa también ha visto un aumento en el comercio minorista.

El crecimiento se evidencia por los resultados de la transacción liberados por el equilibrio, el intercambio polémico y centrado en el comercio minorista, que ha visto un 88% Aumento en el promedio de volúmenes diarios (ADV) para 2020 que alcanza los 283 millones de euros, desde 149 millones de euros en 2019.

Mientras que la actividad europea sigue siendo más pequeña que los EE. UU., Ahora hay una tendencia distinta que emerge. El traslado al comercio en línea en las aplicaciones móviles, estimulará aún más el apetito de los inversores minoristas y las generaciones de experiencias de tecnología se están acostumbrando a negociar al alcance de su mano. Esto es particularmente atractivo dado que el retorno cero en ahorros en efectivo en comparación con la promesa de la negociación de ‘tarifa de costo cero’.

Tradicionalmente, los comerciantes institucionales han tenido poco incentivo para aprovechar este flujo, dado el tamaño de orden relativamente pequeño y la infrecuencia del comercio. Sin embargo, esto ahora parece configurado para cambiar: el 48% de las empresas del lado de compra les gustaría participar con la venta al por menor de acuerdo con una divulgación realizada por RedLap Consulting con 30 jefes de comercio globales. “Podemos obtener miles de órdenes de 10 acciones en lugar de un relleno, pero sigue siendo En nuestro interés, ya que hay un impacto en el mercado cero y, en ciertos nombres de FTSE 250, puede representar el 25-30% de la liquidez con la que queremos participar “, dijo un gran gerente de activos globales.

El diferenciador clave para aprovechar activamente el flujo minorista será la automatización. Los gerentes de activos que se involucran con los proveedores de servicios minoristas son plenamente conscientes de que la venta minorista de tamaño de pedido más pequeño ofrecerá. Sin embargo, si el proceso está completamente automatizado, ya no importa si hay un o 100 clips, esto es la liquidez, las necesidades del lado de compra y pueden participar con eficacia. A diferencia de los Estados Unidos, el mercado minorista está fragmentado. En el Reino Unido, la mayoría de los oficios se ejecutan a través de proveedores de servicios minoristas fuera de cambio, que luego se imprimen en el lugar. En Europa, los comercios se llevan a cabo en los intercambios nacionales, mientras que en Alemania se mantienen predominantes. La pregunta es quiénes serán los proveedores de la liquidez minorista del mañana que podría ayudar a Bridge la brecha en el mercado entre el flujo institucional y el minorista?

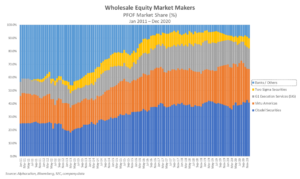

Creadores de mercado también desempeñan un papel activo en la nueva costura del paisaje detallista agregando las posiciones de la oferta que consiguen de la venta al por menor en un libro del riesgo central. Entonces pueden interactuar con inversores institucionales en bloques de liquidez ya sea directamente a través de la Indicación de Intereses (IOI) o indirectamente a través de lugares de bloques. Datos recientes de Alphacution evidencian el papel creciente que desempeñan los fabricantes del mercado en la liquidez minorista. En noviembre de 2020, los fabricantes del mercado representaban el 90% del mercado de pago por flujo de pedidos (PFOF) en los Estados Unidos, frente al 60% en 2011.

La oportunidad de aprovechar mejor el flujo minorista es multifacética; en un momento en que la liquidez intradía se está secando, los gestores de activos necesitan encontrar el otro lado de su comercio. Los proveedores de liquidez que puedan cerrar la brecha en el mercado y eliminar el muro entre la liquidez institucional y minorista Ofrecer a sus clientes un mejor acceso y la oportunidad de ofrecer la mejor ejecución. Esto importa, dado el enfoque en el Reino Unido y Europa para canalizar más inversiones en tapar pequeños y mediados. La falta de liquidez en estas acciones ha actuado durante mucho tiempo como el mayor disuasivo para los gerentes de activos. La capacidad de acceder a cualquier interés minorista en estos nombres podría ayudar a proporcionar a los administradores de activos de liquidez deben poder invertir.

El uso de PFF sigue siendo fuertemente debatido para garantizar que los inversores minoristas entiendan el ciclo de vida de su orden y obtengan el mejor resultado posible. Si bien esto sigue siendo predominantemente un fenómeno de los Estados Unidos, los reguladores europeos deben tomar notificación; El flujo minorista constituye una parte innegable de los mercados de capital y si es PFF, proveedores de servicios minoristas o corredores neo que ingresan al mercado minorista europeo, el mercado necesita innovación para eliminar las barreras restantes entre el flujo institucional y minorista. Es solo cuando múltiples fuentes de liquidez pueden interactuar entre sí mediante un mejor uso de la tecnología para que los mercados de capitales puedan apoyar la economía real de manera eficiente.

El flujo Detallista postal: ¿nuevo El Dorado para el comprar-lado? apareció primero en The TRADE.

0 Comentarios